Perito Contable y de Daños y Perjuicios; Avaluador Financiero de daños & perjuicios Ws y Cel. :316 474 3801 ::servicioalcliente@experticiasyconsultorias.com:: Av. Calle 26 68C 61:: https://www.experticiasyconsultorias.com/::Listas RAA, Cámara Comercio::Profesional en ciencias contables Financieros (económicas)::La prueba pericial es la verificación de hechos técnicos que interesan al proceso :::https://www.linkedin.com/in/experticias-peritos-wilson-lenis/::Dictamen Pericial indemnización.

lunes, 20 de noviembre de 2023

Nuestro Servicio Destacado del Año🤩: OBJECION AL JURAMENTO y/o DICTAMEN DE CONTRADICCIÓN

Nuestro Servicio Destacado del Año🤩

OBJECION AL JURAMENTO y/o DICTAMEN DE CONTRADICCIÓN:

En EXPERTICIAS & CONSULTORIAS Estimamos razonadamente la inexactitud que se le atribuye al juramento y/o elaboramos Dictamen Pericial de Contradicción.

📞Contáctenos al Tel o Ws: 3164743801

📧 Correo: servicioalcliente@experticiasyconsultorias.com

🌐 Visítenos en: https://tasaciondanosyperjuicios.blogspot.com

🌐 www.experticiasyconsultorias.com

#dañosyperjuicios #dictamenpericial #objecionuramento #dictamendecontradiccion #experticiasyconsultorias #juramentoestimatorio

#dañosyperjuicios #dictamenpericial #objecionuramento #dictamendecontradiccion #experticiasyconsultorias #juramentoestimatorio

jueves, 9 de noviembre de 2023

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, ofertando Dictámenes ( Parte 3 de 3)

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, ofertando Dictámenes: Daños y Perjuicios, Contables y Financieros, de su proceso. (Parte 3 de 3). Cel Ws:3164743801

#experticiasyconsultorias #dañosyperjuicios #armoniaarticulos #dictamendeperjuicios #juramentoestimatorio #objecionjuramentoestimatorio

#experticiasyconsultorias #dañosyperjuicios #armoniaarticulos #dictamendeperjuicios #juramentoestimatorio #objecionjuramentoestimatorio

viernes, 3 de noviembre de 2023

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, ofertando Dictámenes: Daños y Perjuicios, Contables y Financieros, de su proceso. (Parte 2 de 3). Cel Ws:3164743801

#experticiasyconsultorias #dañosyperjuicios #armoniaarticulos #dictamendeperjuicios #juramentoestimatorio #objecionjuramentoestimatorio

#experticiasyconsultorias #dañosyperjuicios #armoniaarticulos #dictamendeperjuicios #juramentoestimatorio #objecionjuramentoestimatorio

jueves, 21 de septiembre de 2023

Nuestro Servicio Destacado del Año🤩:OBJECION AL JURAMENTO y/o DICTAMEN DE CONTRADICCIÓN:

OBJECION AL JURAMENTO y/o DICTAMEN DE CONTRADICCIÓN:

En EXPERTICIAS & CONSULTORIAS Estimamos razonadamente la inexactitud que se le atribuye al juramento y/o elaboramos Dictamen Pericial de Contradicción.

📞Contáctenos al Tel o Ws: 3164743801

📧 Correo: servicioalcliente@experticiasyconsultorias.com

🌐 Visítenos en: https://tasaciondanosyperjuicios.blogspot.com y www.experticiasyconsultorias.com

#dañosyperjuicios #dictamenpericial #objecionuramento #dictamendecontradiccion #experticiasyconsultorias #juramento estimatorio

#dañosyperjuicios #dictamenpericial #objecionuramento #dictamendecontradiccion #experticiasyconsultorias #juramento estimatorio

lunes, 18 de septiembre de 2023

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial Parte 2 de 2.

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, ofertando Dictámenes: Daños y Perjuicios, Contables y Financieros, de su proceso.

Cel Ws: 3164743801.

Parte 2 de 2.

Déjanos tus comentarios y Califícanos:

https://g.page/r/CfULrcRDYENBEBM/review

#dañosyperjuicios #experticiasyconsultorias #juramentoestimatorio #dictamencontable #dictamenfinanciero #apoyotecnicoperitos

Déjanos tus comentarios y Califícanos:

https://g.page/r/CfULrcRDYENBEBM/review

#dañosyperjuicios #experticiasyconsultorias #juramentoestimatorio #dictamencontable #dictamenfinanciero #apoyotecnicoperitos

jueves, 31 de agosto de 2023

Peritaje Contable Vs. Certificación de revisor fiscal: Parte 1 de 2

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial y al apoyo técnico.

Escríbanos o llámenos al 3164743801

#dañosyperjuicios #juramentoestimatorio #peritajecontable #certificacionderevisionfiscal #experticiasyconsultorias

#dañosyperjuicios #juramentoestimatorio #peritajecontable #certificacionderevisionfiscal #experticiasyconsultorias

viernes, 18 de agosto de 2023

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, de cuál es la técnica, más aceptada…:

EXPERTICIAS & CONSULTORIAS, aportando ante el debate doctrinal y/o jurisprudencial, de cuál es la técnica, más aceptada…:

Consúltenos su caso y le atenderemos de manera personalizada:3164743801

https://www.linkedin.com/in/experticias-peritos-wilson-lenis-9a666029/

#experticiasyconsultorias #lucrocesante #metodoutilidadescontables

ALCANCE Y LIMITACIONES EN LA ACTUACIÓN DE UN CONTADOR PÚBLICO EN UN PROCESO JUDICIAL: COMO PERITO EN CONTROVERSIAS DE CARÁCTER TÉCNICO-CONTABLES VS CUANTIFICAR DAÑOS Y PERJUICIOS.

Consúltenos su caso, escríbanos o llámenos al: 316 474 3801

CONTRASTE ENTRE LA PRUEBA PERICIAL CONTABLE vs LA CERTIFICACIÓN DE REVISOR FISCAL o CONTADOR PUBLICO.

i) Introducción:

El objetivo de este artículo, es conocer los últimos pronunciamientos jurisprudenciales, especialmente, el H. CONSEJO DE ESTADO, sobre la Prueba Pericial Contable vs la Certificación de Revisor Fiscal (o de Contador Público)

El alcance de nuestro escrito, está fundado en la experiencia de ejercicio como Contador Público, por más de 25 años y de 10 años como Perito Contador-Financiero. No solo abordaremos la prueba contable pura (ámbito técnico-contable), sino la prueba pericial contable, encaminada a probar daños y perjuicios.

II)Hechos Comunes que deben Dictaminar ambos Encargos:

El Art. 264 del C.G.P., consagra el valor probatorio de los libros, Soportes, Comprobantes asientos y la contabilidad en general, como plena prueba ( anteriormente este principio, en nuestro ordenamiento jurídico hacía parte del Código de Comercio), esté artículo, establece principios y requisitos importantes como son:

1.Cuando los libros contables y los papeles de comercio son Plena Prueba o cuando un Principio de Prueba.

2. La fe debida en los libros, es indivisible.

3.También establece que el valor probatorio de los libros, yace sobre el deber de estar Ajustados a las Prescripciones Legales

4. Indica la importancia de los Comprobantes de contabilidad y el valor subsidiario, del contenido de los asientos contables.

El Art. 777 E.T., aunque la norma es de carácter tributario, el H. CONSEJO DE ESTADO, se ha referido en los requisitos de este medio de prueba, en procesos en medios de Control Contractuales, Reparación Directa y de Nulidad y Restablecimiento del Derecho

Y por último el Decreto 2270 de 2019,(de las Normas sobre Registro y Libros), reglamenta las normas técnicas-contables, sobre: Soportes Contables, Comprobantes de Contabilidad, Asientos, verificación de las afirmaciones técnicas-contables por parte de los Administradores y Registro y forma de llevarse los Libros Contables.

A continuación, los requisitos comunes de ambos Informes, realizados por un Contador Público:

1.Que la Contabilidad está ajustada a las Prescripciones Legales.

2 Los Hechos Económicos, están Documentados en Soportes y Comprobantes Contables.

3. La Contabilidad y Estados Financieros, Fundados en libros y Asientos Contables

4) y, los registros de los hechos económicos, Reflejan la Situación Financiera y los Resultados del Ente Económico

III) Diferencias Sustanciales y el Alcance de ambos Trabajos: De la Certificación Contable vs la Prueba Pericial Contable & de daños y perjuicios

Examinaremos brevemente ahora, tanto el alcance como las diferencias Sustanciales de ambos encargos:

1. El Contador Público: sólo puede ser Perito Contable en Controversias de Carácter Técnico-Contable (Ley 43 de 1990).

2. Contador, No puede Cuantificar Daños & Perjuicios (Ley 1673 2013 y Decreto 556 2014): La actividad del avaluador solo la pueden ejercer, quienes cumplen los requisitos de esta ley y su decreto reglamentario, es así, que se consideran INTANGIBLES ESPECIALES: El daño emergente, el lucro cesante, el daño moral, servidumbres, derechos herenciales y litigiosos y demás derechos de indemnización o cálculos compensatorios y cualquier otro derecho no contemplado en las clases anteriores

3. Ambas Experticias, deben Cumplir los Requisitos del Art. 226 C.G.P

4) Ambos Expertos, deben acreditar Idoneidad y Trayectoria (Formación Académica, Casos como Perito, Listas, etc.)

IV) CONCLUSIONES & OPINION

Para concluir, resumimos los hechos comunes que se dictaminan en ambos encargos, Cuando un Contador Público, puede actuar como perito y cuando No puede actuar como Perito, información importante de conocer para Abogados, Contadores, Peritos e intervinientes en el ámbito judicial:

1.CUANDO UN CONTADOR PÚBLICO, PUEDE ACTUAR COMO PERITO o EMITIR UNA CERTIFICACIÓN EN CONTROVERSIAS DE CARÁCTER TÉCNICO-CONTABLE:

Un Contador Público SÍ puede actuar como perito, en controversias de carácter Técnico - ¬contable, especialmente en diligencia sobre exhibición de libros, juicios de rendición de cuentas, Certificar sobre estados Financieros, que los hechos económicos, se Reflejan la Situación Financiera y los Resultados del Ente Económico (Ley 43 de 1990).

Su dictamen debe cumplir los requisitos del art. 226 CG.P, Subrayando entre los más importantes: Idoneidad y trayectoria, Casos anteriores como Perito, Declarar sobre los métodos efectuados, Relacionar y adjuntar los documentos e información utilizados para la elaboración del dictamen, etc.

También un Contador Público puede emitir una certificación como Contador Público, en razón de la naturaleza del asunto en:

1.Certificaciones y dictámenes sobre estados financieros, certificaciones que se expidan con fundamentos en los libros de contabilidad, revisoría fiscal y prestación de servicios de auditoría.

2.Para certificar y dictaminar sobre los balances generales y otros estados financieros y atestar documentos de carácter técnico-¬contable

3. Para todos los demás casos que señala la ley.

Nota: Importante que aclare el alcance de su trabajo, es prueba pericial contable o es una certificación en un asunto técnico-contable.

3.CUANDO UN CONTADOR PÚBLICO NO PUEDE ACTUAR COMO PERITO:

En contraste con lo anterior, Un Contador Público No puede actuar como perito en:

El Contador Público, NO puede Cuantificar Daños & Perjuicios (Ley 1673 2013 y Decreto 556 2014): La actividad del avaluador solo la pueden ejercer, quienes cumplen los requisitos de esta ley y su decreto reglamentario:

Se consideran INTANGIBLES ESPECIALES: El daño emergente, el lucro cesante, el daño moral, servidumbres, derechos herenciales y litigiosos y demás derechos de indemnización o cálculos compensatorios y cualquier otro derecho no contemplado en las clases anteriores

La ley 1673 de 2013, regula el ámbito de la valuación de tangible como intangibles especiales, entre ellos los daños y perjuicios y demás de derechos indemnizatorios. Sanciona penalmente el ejercicio ilegal de valuación

EXPERTICIAS & CONSULTORIAS, Cel y Ws: 316 474 3801 aportando ante el debate doctrinal y/o jurisprudencial:

sábado, 22 de julio de 2023

DICTAMEN PERICIAL DE DAÑOS Y PERJUICIOS EN COLOMBIA:CEL 3164743801::DE DAÑOS Y PERJUICIOS | TASACIÓN | TASACIÓN

PRONUNCIAMIENTOS Y LINEA JURISPRUDENCIAL ALTOS TRIBUNALES, SOBRE EL DICTAMEN PERICIAL DE DAÑOS & PERJUICIOS::::::

1)De la CORTE SUPREMA DE JUSTICIA:

SC3632-2021- Sala de Casación Civil, 25 de agosto de 2021 y reiterado en

Sentencia de Corte Suprema de Justicia - nº de 16 de mayo 2011:

En sus “ratio decidendi”, llega a las siguientes conclusiones Técnicas:

Razones Técnicas de la Sentencia:

i) …” y En lo tocante al daño patrimonial, la indemnización cobija las compensaciones económicas por pérdida, destrucción, o deterioro del patrimonio, las erogaciones, desembolsos o gastos ya realizados o por efectuar para su completa recuperación e integra el restablecimiento y el advenimiento del pasivo (Damnun Emergens), así como las relativas a la privación de las utilidades, beneficios, provechos o aumentos patrimoniales frustrados que se perciben o percibirán de no ocurrir los hechos dañosos(Lucrum Cessans), esto es, abarca todo el daño cierto, actual o futuro(arts. 1613 y 1614 código civil; 16 ley 446 de 1998…”

2)DE TRIBUNAL DE ARBITRAMENTO, CAMARA DE COMERCIO DE BARRANQUILLA

INVERSIONES AVANADE & CIA S.C.A. (EN LIQUIDACIÓN)

contra

ALBERTO ENRIQUE HENRÍQUEZ ALVAREZ

LAUDO

En sus “ratio decidendi”, llega a las siguientes conclusiones Técnicas:

Razones Técnicas de Laudo:

…” La pericia se fundamentó en el documento denominado Anexo No. 2 que contenía unas proyecciones y estimaciones que las partes señalaron al momento de suscribir el contrato. No habiendo encontrado error grave en la pericia señalada, el Tribunal la toma con propia a efectos de establecer y limitar la pena a imponer, todo de conformidad con lo dispuesto por el artículo

867 ibídem del código de comercio” ….

3)DEL CONSEJO DE ESTADO:

La sentencia del CONSEJO DE ESTADO -SECCIÓN TERCERA-SUBSECCION B -19 Oct 2017-Rad:250002326000199902932-01(28671)- Ponente H.M. STELLA CONTO DÍAZ DEL CASTILLO, que en su parte resolutiva y en su “ratio decidendi”, llega a las siguientes conclusiones Técnicas:

Razones Técnicas de la Sentencia:

ii) La Utilidad esperada de un contrato, se encuentra bajo la noción de ganancia esperada.::::::::::.......................................................................................................................................................................................................................................................................................................................................

EJEMPLO DEL NUEVO MODELO DE DICTAMEN DE DAÑOS Y PERJUICIOS( cel 3164743801) & PERICIAL CONTABLE CODIGO GENERAL DEL PROCESO Y TRIBUNALES DE ARBITRAMENTO

Quienes nos desempeñamos como Peritos & Contadores Peritosy Demás Peritos de otras profesiones, estamos en plena Vigencia del Nuevo Código General del Proceso(Art 226 y Sgtes), que trae nuevas reglas Para los Dictámenes y La Prueba Pericial.

Estas nuevas reglas en la presentación de los Dictámenes aplica a todas las jurisdicciones: CIVIL, ADMINISTRATIVO, PENAL LABORAL y también a los TRIBUNALES DE ARBITRAMENTO(ART 31 LEY 1563 DE 2012)

ABC DE LOS DICTAMENES PERICIALES:

1.Para la designación de los peritos, las partes y el juez acudirán a instituciones especializadas, públicas o privadas, o a profesionales de reconocida trayectoria e idoneidad

2. Las listas de auxiliares de la justicia SOLO serán obligatorias para magistrados, jueces y autoridades de policía.

Les dejó a consideración de mis colegas, un nuevo modelo que ya estoy utilizando en los Juzgados y Tribunales.

2. ANTECEDENTES, DECLARACIONES Y ALCANCE DEL DICTAMEN

CONTABLE

PRIMERO:

En fecha….

3. DECLARACIONES Y RESPONSABILIDAD DEL DICTAMEN DEL PERITO:

4. DOCUMENTACION Y ELEMENTOS DE ESTUDIO

3.1 Revisión libros contables Mayor y

Balances y Libro Diario de la sociedad

3.2 Pagarés y Condiciones de los créditos, se estima el plan de pago

Para la realización de este Dictamen AUDITORIA FORENSE FINANCIERA, se realizó con fundamento en las siguientes

normas técnicas;

Experto en Tasación de daños y perjuicios Patrimoniales (Daño emergente y Lucro Cesante) y Extra patrimoniales (Daños Morales, Daños a la salud y a la vida en Relación con el Mundo), a nivel privado por más de ocho años en procesos conciliatorios, incidentes de reparación y juramento estimatorio.

WILSON FERNANDO LENIS MOLINA

WS 316 474 3801

Quienes nos desempeñamos como Peritos & Contadores Peritosy Demás Peritos de otras profesiones, estamos en plena Vigencia del Nuevo Código General del Proceso(Art 226 y Sgtes), que trae nuevas reglas Para los Dictámenes y La Prueba Pericial.

Estas nuevas reglas en la presentación de los Dictámenes aplica a todas las jurisdicciones: CIVIL, ADMINISTRATIVO, PENAL LABORAL y también a los TRIBUNALES DE ARBITRAMENTO(ART 31 LEY 1563 DE 2012)

ABC DE LOS DICTAMENES PERICIALES:

CODIGO GENERAL DEL PROCESO:

1.Para la designación de los peritos, las partes y el juez acudirán a instituciones especializadas, públicas o privadas, o a profesionales de reconocida trayectoria e idoneidad

2. Las listas de auxiliares de la justicia SOLO serán obligatorias para magistrados, jueces y autoridades de policía.

3.La prueba pericial es procedente para verificar hechos que interesen al proceso y requieran especiales conocimientos científicos, técnicos o artísticos

4.Todo dictamen se rendirá por un perito.

5.No serán admisibles los dictámenes periciales que versen sobre puntos de derecho

6. La opinión es independiente y corresponde a su real convicción profesional

7.El dictamen deberá acompañarse de los documentos que le sirven de fundamento y de aquellos que acrediten la idoneidad y la experiencia del perito.

8.La lista de casos en los que haya sido designado como perito

9.La parte que pretenda valerse de un dictamen pericial deberá aportarlo en la respectiva oportunidad para pedir pruebas. El dictamen deberá ser emitido por institución o profesional especializado.

10.La parte contra la cual se aduzca un dictamen pericial podrá solicitar la comparecencia del perito a la audiencia

11.El perito desempeñará su labor con objetividad e imparcialidad, y deberá tener en consideración tanto lo que pueda favorecer como lo que sea susceptible de causar perjuicio a cualquiera de las partes

12. se prohíbe pactar cualquier remuneración que penda del resultado del litigio.

ADMINISTRATIVO:

1.La prueba pericial se regirá por las normas del Código de Procedimiento Civil, salvo en lo que de manera expresa disponga este Código sobre la materia.

2.Las partes, en la oportunidad establecida en este Código, podrán aportar dictámenes emitidos por instituciones o profesionales especializados e idóneos.

3.Contradicción del dictamen aportado por las partes. Para la contradicción del dictamen se procederá así: En la audiencia inicial se formularán las objeciones al dictamen y se solicitarán las aclaraciones y adiciones, que deberán tener relación directa con la cuestión materia del dictamen

4.Durante la audiencia de pruebas se discutirán los dictámenes periciales

DICTAMEN PERICIAL

DAÑOS Y PERJUCIOS DERIVADOS DE

Numero: 1718

16-OCT-2016

REF: DICTAMEN PERICIAL DE DAÑOS & PERJUCIOS

JUZGADO XXXX CIRCUITO

CIVIL DE BOGOTA

DEMANDANTES:

DEMANDADOS:

RADICADO: 2018-XXXX

El suscrito Periot, Abogado & Contador Público de la PONTIFICIA UNIVERSIDAD JAVERIANA,

Portador de la Tarjeta Profesional No. -T,

inscrito en la Lista vigente de auxiliares de la Justicia, Licencia vigente del

año 2013 al año 2018, Emito el siguiente

Dictamen Técnico de carácter Prueba Pericial Contable CONTABLE:

1. OBJETO DEL DICTAMEN:...

3. DECLARACIONES Y RESPONSABILIDAD DEL DICTAMEN DEL PERITO:

8.1 El suscrito en calidad de Contador Público, se obliga de medio y NO de resultado, en el ejercicio de este dictamen, poniendo a disposición todo el cuidado, diligencia y prudencia en los términos del artículo 2144 del código civil.

8.2 Numeral 1, literal C, Artículo 13 Ley 43 de 1990

8.3 Artículo 9 Ley 43 de 1990

8.4 Artículo 38 Ley 43 de 1990

8.5 Certifico que no he sido designado en procesos anteriores o en curso por la misma parte o por el mismo apoderado de la parte que solicito el dictamen (Numeral 6 articulo 226 Ley 1564 de 2012)

8.6 Mi opinión es independiente y corresponde a mi real convicción profesional

8.7 No me encuentro incurso en causal de exclusión del artículo 50 de la ley 1564 de 2012

8.8 Declaro que los exámenes, métodos, experimentos e investigaciones efectuados en este dictamen, son iguales respecto de aquellos que utiliza en el ejercicio regular de mi profesión.

8.9 Mi Dictamen Pericial, no versa sobre puntos de Derecho art. 226 Ley 1564 de 2012

....

....

4. DOCUMENTACION Y ELEMENTOS DE ESTUDIO

4. PRUEBAS Y METODOS UTILIZADOS:

La

Metodología o Técnica Contable utilizada, será comparar lo contabilizado por el

Deudor vs los Extractos recibidos del Acreedor, verificando Capital, Tasas, Intereses,

Periodos y contabilización, entre otros.

4.1 REVISION PAGOS SEGÚN CONTABILIDAD Y EXTRACTOS DEL

DEUDOR:

4.1.4.

Resumen al 30 de Junio de 2013:.....

5. FUNDAMENTOS Y

NORMAS TECNICAS DEL DICTAMEN

5.1 Decretos 2420 y 2496 de 2015-NIIF

5.2 Ley 43 de 1990- Estatuto del

Contador y Principios de Auditoria

Generalmente Aceptados en Colombia

5.3 Estatuto Financiero

6. IDONEIDAD,

EXPERIENCIA Y PUBLICACIONES DEL PERITO:

Como Abogado,

Contador Público, Perito (JUSTICIA y SUPERINTENDENCIA DE INDUSTRIA Y COMERCIO, CAMARA DE COMERCIO DE...),

me he desempeñado a lo largo de veinte (20) años, en Compañías en los sectores: Financieros,

Servicios, Comercial, Producción y Sin ánimo de Lucro.

Experto en Tasación de daños y perjuicios Patrimoniales (Daño emergente y Lucro Cesante) y Extra patrimoniales (Daños Morales, Daños a la salud y a la vida en Relación con el Mundo), a nivel privado por más de ocho años en procesos conciliatorios, incidentes de reparación y juramento estimatorio.

Auxiliar de la

Justicia en Calidad de Perito Contable en el CIRCUITO DE BOGOTA y la SUPERINTENDENCIA

DE INDUSTRIA Y COMERCIO.y CAMARA DE COMERCIO

6.1 CASOS Y PUBLICACIONES DEL PERITO SOBRE TEMAS SIMILARES:

EXPEDIENTE

|

JUZGADO

|

MATERIA DEL DICTAMEN

|

Conciliación prejudicial

|

Aportado en proceso conciliatorio

prejudicial

|

Lucro cesante y utilidad dejada de

percibir, derivada de daños a la Salud y Sicológicos.

|

RADICADO:

|

JUZGADO

|

Confección de un inventario y avaluó de bienes en el

proceso de interdicción

|

RADICADO:

|

JUZGADO

|

Confección de un inventario y avaluó de bienes de

|

RADICADO:

|

JUZGADO

CIVIL

|

TASACION

DE DAÑOS POR LUCRO CESANTE INMUEBLES

JUZGADO

CIVIL 00XX

DEL

CIRCUITO BOGOTA, PILOTO ORALIDAD

|

RADICADO:

|

JUZGADO

XXX PENAL DEL CIRCUITO DE BOGOTA

|

AVALUAR

LOS DAÑOS POR DINERO FALTANTES

|

PUBLICACIONES:

Actualmente es autor y publica artículos en el BLOG:

http://tasaciondanosyperjuicios.blogspot.com

Cuenta con más de 462.000 Visitas de diferentes países y

escribe sobre los siguientes temas:

- Daños y perjuicios patrimoniales: Emergente y lucro

cesante

- Daños y perjuicios extra patrimoniales: Morales- A

la vida en Relación con el Mundo-A la salud.

- Juramento Estimatorio y el Nuevo Código General del

proceso

- La prueba Pericial y el Nuevo Código General del

Proceso

Conforme

a las pruebas de carácter técnico contable realizadas, Los Libros y Soportes

Contables:

CONCLUYO:.....

WS 316 474 3801

jueves, 1 de junio de 2023

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Competencia Desleal

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Parte 1 de 3 Espéralos....

consúltanos tu caso: 3164743801

visita nuestra página web: www.experticias.com

#pruebapericialcontable #pruebapericial #dañosyperjuicios #cuantificarperjuicios #verificarperjuicios #experticiasyconsultorias

consúltanos tu caso: 3164743801

visita nuestra página web: www.experticias.com

#pruebapericialcontable #pruebapericial #dañosyperjuicios #cuantificarperjuicios #verificarperjuicios #experticiasyconsultorias

miércoles, 31 de mayo de 2023

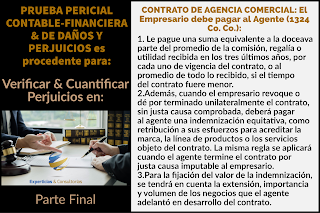

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Contrato de Agencia Comercial

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Parte final.

Consulta tu caso con nuestro Perito Contador Idóneo: 3164743801.

Visita nuestra página web: https://lnkd.in/ePtN_dY

martes, 25 de abril de 2023

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Local usado por Mas de dos años… consúltanos tu caso: 3164743801

Prueba Pericial Contable - Financiera & de Daños y Perjuicios en: Parte 2 de 3 Espera la parte final…

consúltanos tu caso: 3164743801

visita nuestra página web: https://www.experticiasyconsultorias.com/

#pruebapericialcontable #pruebapericial #dañosyperjuicios #experticiasyconsultorias

sábado, 15 de abril de 2023

Nuestra oferta de valor

Nuestra oferta de valor:

Somos el apoyo técnico que su proceso requiere, consúltenos para una Experiencia de servicio personalizada: 3164743801

#dañosyperjuicios #pruebapericialcontablecolombia #pruebapericialcontable #dictamencontable #experticiasyconsultorias #somosexperticiasyconsultorias

viernes, 10 de febrero de 2023

Nuestros diferenciales:

Porqué contar con el respaldo de una institución especializada es tan importante, les compartimos nuestros diferenciales. https://www.experticiasyconsultorias.com/

Asesoría personalizada: 3164743801

#experticiasyconsultorias #dañosyperjuicios #objecionjuramentoestimatorio #juramentoestimatorio #peritajecontable #perito #abogados #contadores #peritodañosyperjuicios

Suscribirse a:

Entradas (Atom)